第2章では、資産・負債・純資産について勉強します。

資産とは、会社のお金(財産)や価値があるものです。

負債とは、会社が今後支払わなければならないお金です。

純資産は、会社が資金をどのくらいもっているかを知ることができます。

純資産が多ければ多いほど安定した会社ということです。

公式などをノートにまとめて、計算に挑戦します。

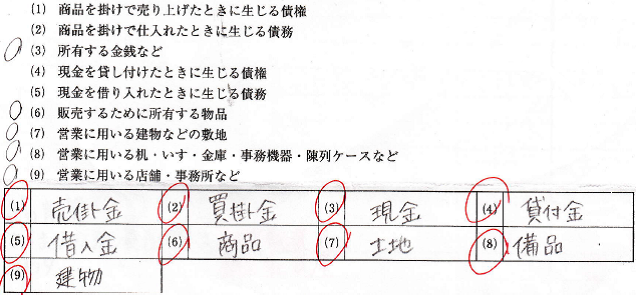

↓資産や負債を簿記ではなんというかという問題です↓

{kind=link}

↓資産・負債・資本(純資産)を分類するという問題です↓

テキストによって表記の仕方が違います!!

【貸借対照表(詳細は第1章にて)】

貸借対照表を簡単にすると・・・

所持金 - お菓子代 =今の所持金

1,000 - 200 =800

です!

計算に挑戦する機会が増えるけどめげずに頑張ろう(*^。^*)

0 件のコメント:

コメントを投稿